Esquema voluntário para as PME

As PME devem preparar a transição para a sustentabilidade e avaliar vantagens do reporte voluntário ESG

Sustentabilidade

A sustentabilidade, que significa a capacidade de satisfazer as necessidades do presente sem comprometer a capacidade das gerações futuras de satisfazerem as suas próprias necessidades, envolve a procura por um equilíbrio entre o desenvolvimento económico, social e ambiental, de modo a garantir que os recursos estão a ser utilizados de forma inteligente e responsável.

Neste contexto, a Sustentabilidade é uma questão estratégica para as empresas, que traz benefícios concretos, mas exige a adesão e compromisso da gestão e a promoção de modelos éticos e responsáveis, com mudanças profundas na cultura e nos processos das empresas.

O investimento em Sustentabilidade conduzirá a um retorno positivo garantido, pois trará benefícios como:

- Cumprimento da legislação e das normas do setor

- Acesso a financiamento (privado, público ou europeu)

- Acesso a investidores e parcerias

- Menor risco

- Reputação da marca e colocação da oferta

- Relação com públicos essenciais

Adoção de critérios ESG

No contexto da sustentabilidade, a sigla ESG refere-se a critérios Ambientais (E), sociais (S) e de governação (G) empresarial.

A adoção de critérios ESG envolve ações concretas como:

- Ambiente: Reduzir o seu consumo de energia e água, reciclar e reutilizar materiais, e usar produtos e serviços sustentáveis.

- Social: Oferecer oportunidades de emprego e formação a pessoas desfavorecidas, promover a diversidade e a inclusão, e apoiar causas sociais.

- Governação: Implementar sistemas de gestão de risco e compliance, promover a transparência e a ética, e respeitar os direitos humanos.

Tendências regulatórias europeias no domínio da sustentabilidade

Há muito que a sustentabilidade tem vindo a ocupar um lugar central nas agendas políticas internacionais. A nível europeu, tem-se verificado o aumento significativo de iniciativas regulatórias, destacando-se:

- Taxonomia (EU Taxonomy)

- Lei bases de clima

- Diretiva sobre Due Diligence da Sustentabilidade Corporativa (Corporate Sustainability Due Diligence – CSDD)

- Revisão da Diretiva 2014/95/UE relativa ao reporte de informações não financeiras, sobre a sustentabilidade, pelas empresas (Corporate Sustainability Reporting Directive – CSRD)

- Normas de relato de sustentabilidade da UE (normas ESRS)

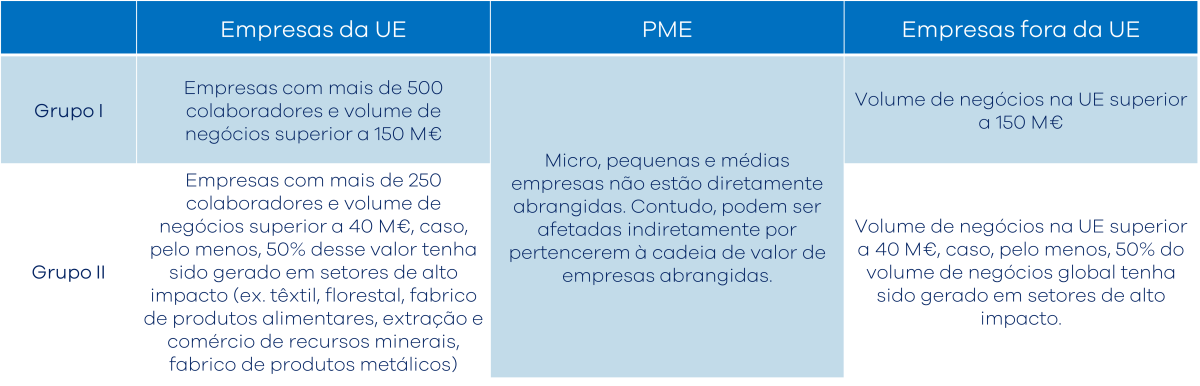

A Comissão Europeia aprovou uma proposta para a diretiva sobre sustentabilidade e due diligence corporativa (Corporate Sustainability Due Diligence). O seu âmbito centra-se em operações de empresas, subsidiárias e cadeia de valor (relações comerciais diretas e indiretas), tal como se resume abaixo:

A nova diretiva europeia para reporte corporativo de sustentabilidade (CSRD) seguirá o seguinte calendário de obrigações de reporte:

- Ano fiscal 2024 (relatório 2025): organizações já abrangidas pela diretiva de reporte não-financeiro

- Ano fiscal 2025 (relatório 2026): grandes empresas que ainda não estão abrangidas pela diretiva de reporte não-financeiro

- Ano fiscal 2026 (relatório 2027): PME cotadas, instituições de crédito e seguradoras pequenas e não-complexas; PME cotadas com opção de opt-out por 2 anos;

- Ano fiscal 2028 (relatório 2029): empresas “non-EU” (artigo 40 a-d UE accounting directive)

Reporte voluntário para PMEs não cotadas

Estas propostas vão fomentar um comportamento empresarial mais sustentável e responsável ao nível da cadeia de valor (ex. rede de fornecedores).

A generalidade das PME, apesar de não constarem formalmente na lista de entidades obrigadas a relatar as práticas de sustentabilidade, terão de estar habilitadas a responder sobre os indicadores que lhes vierem a ser solicitados pelas empresas abrangidas e/ou sob pena de serem penalizadas no acesso ao financiamento, reputação da empresa, resiliência a choques externos e contributo para desafios sociais.

Por isso, a EFRAG (European Financial Reporting Advisory Group) está a trabalhar numa proposta de normas para relato voluntário dirigida às PME não cotadas.

Este esquema voluntário auxiliará estas empresas a apresentar o seu relatório de sustentabilidade, numa base anual e de forma individual ou consolidada. Este reporte poderá constar numa secção separada do relatório de gestão e ser composto por até 3 módulos:

1. Módulo básico: B1, B2 e métricas básicas B3-B11. Dirige-se a microempresas e é um requisito mínimo para as outras empresas. Não requer análise de materialidade. Neste módulo serão reportados:

- B3 – os consumos por fonte, MWh, e emissões de GEE, tCO2eq (âmbitos 1 e 2). O CH4 e N2O podem ser desconsiderados;

- B4 – poluição do ar, água e solo (aplicável a empresas com o regime ambiental de emissões industriais e/ou reporte segundo a EMAS);

- B5 – biodiversidade (para empresas em património mundial, etc);

- B6 – água (consumo e captação de água em zonas com stress hídrico);

- B7 – uso de recursos, economia circular e gestão de resíduos;

- B8 - workforce (FTE por tipo de contrato, género e país);

- B9 - saúde e segurança da equipa (acidentes de trabalho e fatalidades);

- B10 - remuneração, formação e contratos de trabalho coletivo;

- B11 - multas de corrupção e suborno.

2. Módulo narrativo: define divulgações N1-N5 em relação a políticas, ações e metas a serem relatadas se a empresa as tiver implementado. A análise de materialidade é necessária para divulgar quais dos temas de sustentabilidade são relevantes para o negócio. Adicionalmente, são reportados princípios ESG depois de conduzida análise de dupla materialidade (sustainability matter), impacto (dentro para fora) e financeira (fora para dentro), ao Appendix B List of Sustainability Matters used for Materiality Assessment.

3. Módulo de parceiros de negócios: define os datapoints que provavelmente estarão incluídos em solicitações de dados de credores, investidores e clientes. A análise de materialidade é necessária para limitar o relatório apenas aos temas relevantes para a empresa.

O módulo básico é um pré-requisito para os módulos 2 e 3. No entanto, a empresa pode selecionar só o módulo 1; 1 + 2; 1 + 3 ou 1, 2 e 3.

A informação classificada, sensível, Propriedade Intelectual ou resultado de inovação deve ser salvaguardada, devendo a empresa omiti-la, devendo indicá-lo no B1.

Como a STREAM pode acrescentar valor?

A STREAM apoia as PME no planeamento estratégico e na implementação das ações mais relevantes para a adoção de critérios ESG, desde a verificação dos processos em falta, passando pela relação com os seus stakeholders, até à definição dos planos de ação e da criação de uma cultura ESG corporativa.

A STREAM auxiliará ainda na compreensão dos temas de sustentabilidade, análise de materialidade, avaliação de impactos, riscos e oportunidades, cumprimento de requisitos de reporte e elaboração do reporte de sustentabilidade da empresa.

Adicionalmente, a STREAM irá identificar, compreender e priorizar os incentivos financeiros ou benefícios fiscais para gerar benefícios para a entidade ao nível do ambiente, governação e social (ESG).

Para mais informações, consulte: https://efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FMeeting%20Documents%2F2305101045339288%2F03-02%20EFRAG%20SR%20TEG%20231108%20VSME%20ESRS%20ED%20clean.pdf